Aktuelle „Informationen aus dem Versicherungsjournal“

Der jüngst veröffentliche Rentenversicherungsbericht 2024 verdeutlicht: Es ist mit einem steigenden Beitragssatz und einem sinkenden Rentenniveau zu rechnen.

Wie bis 2038 das Rentenniveau sinkt und der Beitragssatz steigt

25.11.2024 (verpd) || Derzeit beträgt das Rentenniveau der gesetzlichen Altersrente 48,0 Prozent. Doch diese Höhe wurde in diesem Jahr nur erreicht, da aktuell eine gesetzliche Haltelinie einen niedrigeren Wert verhinderte. Ohne gesetzliche Regelungen fällt laut Modellrechnungen des aktuellen Rentenversicherungsberichts der Bundesregierung das Rentenniveau bis 2038 auf 45,2 Prozent. Zudem muss künftig mit einem deutlich höheren Beitragssatz, den gesetzlich Rentenversicherte und deren Arbeitgeber zu entrichten haben, gerechnet werden.

Das Bundesministerium für Arbeit und Soziales (BMAS) hat jüngst den neuesten Rentenversicherungsbericht 2024 der Bundesregierung veröffentlicht. Unter anderem gibt der Bericht einen Überblick über das aktuelle und laut Vorausberechnungen bis 2038 zu erwartende Rentenniveau, auch Sicherungsniveau vor Steuern genannt, eines Standardrentners.

Ein Standardrentner ist ein Musterrentner, der 45 Jahre lang ein Gehalt in Höhe des jährlichen Durchschnittsentgeltes aller gesetzlich Rentenversicherten hatte und entsprechende Beiträge in die gesetzliche Rentenversicherung (GRV) einzahlte, bis er in Rente gegangen ist. Aktuell liegt das Rentenniveau bei 48,0 Prozent.

Ohne eine gesetzliche Haltelinie, die es seit 2019 gemäß des damals in Kraft getretenen Rentenpakets I gibt, und nun erstmals zum 1. Juli 2024 zur Anwendung kommen musste, wäre das Rentenniveau noch niedriger.

Rentenpaket I hält nur bis 2025 Rentenniveau bei 48 Prozent

Konkret ist gemäß dem Rentenpaket I in § 154 Absatz 3 SGB VI (Viertes Sozialgesetzbuch) festgelegt, dass bis einschließlich 2025 der Rentenbeitragssatz höchstens 20,0 Prozent beträgt und das Sicherungsniveau vor Steuern nicht unter 48,0 Prozent sinkt.

Auch im Jahr 2025 wird die Haltelinie greifen, das heißt, das Rentenniveau würde ohne diese Regelung unter 48,0 Prozent sinken, wie den Vorausberechnungen des Rentenversicherungsberichts zu entnehmen ist. „Die Vorausberechnungen sind reine Modellrechnungen und nicht als Prognosen zu verstehen“, wie dem Bericht zu entnehmen ist.

Gibt es für die Jahre ab 2026 keine entsprechende Regelung zu einer möglichen Haltelinie, wird laut den Modellrechnungen das Rentenniveau bis 2038 auf 45,2 Prozent absinken.

Zwar war im Entwurf des Rentenniveaustabilisierungs- und Generationenkapitalgesetzes – dem sogenannten Rentenpaket II – eine solche Haltelinie für das Mindestrentenniveau von 48,0 Prozent bis einschließlich Juni 2040 vorgesehen. Doch der bereits vom Kabinett der damaligen Ampelregierung beschlossene Gesetzesentwurf erreicht im Bundestag aktuell keine Mehrheit mehr und wird somit voraussichtlich nicht in Kraft treten.

Rentenbeitragssatz könnte bis 2038 auf über 21 Prozent steigen

Während das Rentenniveau sinkt, müssen die Beitragszahler mit steigenden Beiträgen zur GRV rechnen. Der Rentenbeitragssatz, den Arbeitgeber und gesetzlich rentenversicherte Arbeitnehmer je zur Hälfte tragen müssen, liegt derzeit bei 18,6 Prozent. Auch in 2025 und 2026 soll sich hieran nach den Modellrechnungen zufolge nichts ändern.

Laut dem Rentenversicherungsbericht ist gemäß den Vorausberechnungen davon auszugehen, dass ohne den Regelungen des Rentenpaketes II der Beitragssatz bis 2027 stabil bei 18,6 Prozent bleibt. Danach ist den Modellrechnungen zufolge mit einem Anstieg auf 19,8 Prozent im Jahr 2028, auf 20,0 Prozent bis zum Jahr 2030 und auf 21,4 Prozent bis 2038 zu rechnen.

Wäre das Rentenpaket II in Kraft getreten, hätte der Beitragssatz bis 2026 bei 18,6 Prozent gelegen und wäre dann in 2027 auf 18,9 Prozent, in 2028 auf 19,9 Prozent, bis 2030 auf 20,4 Prozent und bis 2038 auf 22,3 Prozent gestiegen, wie dem Bericht zu entnehmen ist.

Bundesministerium rät zur zusätzlichen Altersvorsorge

„Der demografische Wandel stellt mit dem Übergang der geburtenstarken Jahrgänge der 1960er Jahre in die Rentenbezugsphase eine Herausforderung für die Finanzierung der gesetzlichen Rentenversicherung dar“, wie im BMAS-Webauftritt betont wird. Schon seit Jahren erhält ein Standardrentner weniger als die Hälfte seines Arbeitslohns als gesetzliche Altersrente.

In den wenigsten Fällen reicht die gesetzliche Altersrente allein aus, um den bisherigen Lebensstandard im Ruhestand zu halten. Hinzu kommt, dass ein Großteil der Beschäftigten nicht die Kriterien eines Standardrentners bei Renteneintritt erfüllen und somit deren Rentenniveau noch niedriger sein wird.

Das BMAS rät in seinem Webauftritt zur zusätzlichen Altersvorsorge: „Die Tatsache, dass die Menschen künftig länger leben und der Anteil älterer Menschen steigt, wird sich vor allem in der Zukunft auswirken. Die Folge ist, dass die gesetzliche Rentenversicherung langfristig nicht mehr das leisten kann, was sie heute leistet.“

Weiter heißt es: „Deshalb empfiehlt sich eine Kombination aus gesetzlicher Rentenversicherung und zusätzlicher Altersvorsorge. Die zusätzliche Altersvorsorge bietet die Möglichkeit, ein zusätzliches Einkommen im Alter zu erzielen. Und sie wird vom Staat in großem Umfang gefördert.“ Ein Versicherungsexperte kann aufzeigen, welche private und/oder staatlich geförderte Altersvorsorge individuell passend ist.

Quelle: VersicherungsJournal Verlag GmbH • Rathausstr. 15 • 22926 Ahrensburg • Deutschland Telefon +49 (0)4102 7777880 • E-Mail kontakt@versicherungsjournal.de • www.versicherungsjournal.de Geschäftsführer Claus-Peter Meyer • Handelsregister Ahrensburg HRB 4295 • USt-ID DE207950892

Bereits 2023 wurde ein Gesetz für die gesetzliche Pflegeversicherung verabschiedet, in dem auch eine Anhebung der Pflegeversicherungsleistungen für 2024 und für 2025 vorgesehen ist. Dementsprechend erhalten Pflegebedürftige zum Jahreswechsel bessere Leistungen.

Höhere Leistungen der gesetzlichen Pflegeversicherung ab 2025

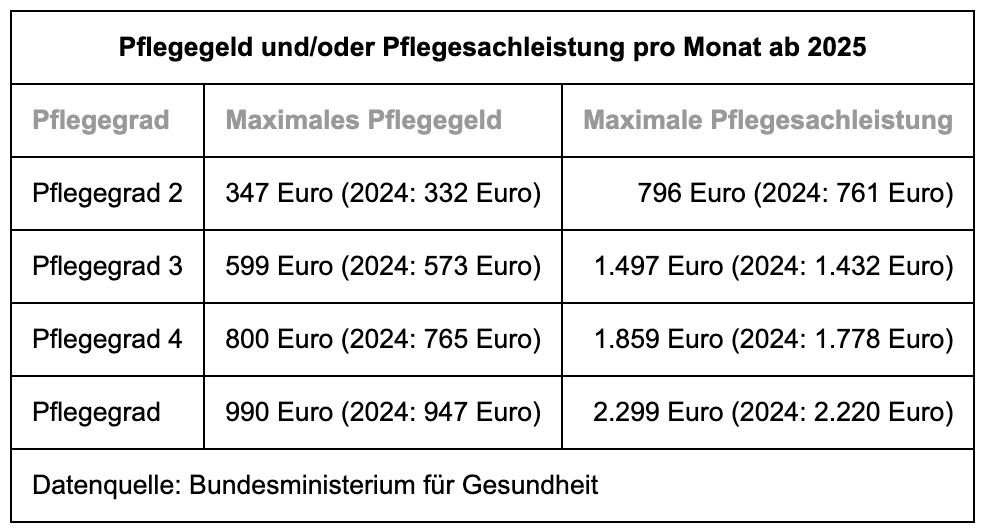

16.12.2024 (verpd) || Nach dem bereits seit 2023 geltenden Pflegeunterstützungs- und -entlastungsgesetz wird die gesetzliche Pflegeversicherung schrittweise reformiert. Unter anderem erhöhen sich ab dem 1. Januar 2025 die Beträge der Pflegeversicherungsleistungen wie Pflegegeld und Pflegesachleistungen um 4,5 Prozent.

Im Sommer 2023 hat der Deutsche Bundestag das Pflegeunterstützungs- und -entlastungsgesetz (PUEG) verabschiedetet, um die gesetzliche Pflegeversicherung zu reformieren. Gemäß dem Gesetz wurde auch der § 30 SGB XI (Elftes Sozialgesetzbuch) geändert. Unter anderem sieht die neue Regelung vor, dass die ab 1. Januar 2024 geltenden Beträge für die Leistungen der Pflegeversicherung zum 1. Januar 2025 um 4,5 Prozent steigen werden.

Die meisten Pflegeversicherungsleistungen hängen von der Art der Unterstützung und dem Grad der Pflegebedürftigkeit ab. Bei gesetzlich Krankenversicherten erfolgt die Feststellung der Pflegebedürftigkeit und die Einstufung des Pflegegrades in der Regel durch den Medizinischen Dienst der Krankenversicherung (MDK), bei privat Krankenversicherten durch die Medicproof GmbH.

Leistungen für die ambulante Pflege

Je nach Pflegegrad stehen einem Pflegebedürftigen ab Pflegegrad 2, der ambulant, also zu Hause gepflegt wird, ein Pflegegeld und/oder beim Einsatz eines ambulanten Pflegedienstes auch eine sogenannte Pflegesachleistung zu.

„Das Pflegegeld wird der pflegebedürftigen Person von der Pflegekasse überwiesen. Sie kann über die Verwendung des Pflegegeldes frei verfügen und gibt das Pflegegeld in der Regel an die sie versorgenden und betreuenden Personen als Anerkennung weiter“, wie das Bundesministerium für Gesundheit im Webauftritt erklärt.

Bei der Pflegesachleistung handelt es sich um einen Kostenzuschuss der Pflegeversicherung für die Inanspruchnahme eines ambulanten Pflegedienstes, etwa für körperliche Pflege, Betreuung oder Haushaltshilfe. Die Leistung ist auf einen gesetzlich festgelegten Höchstbetrag, der sich nach dem Pflegegrad richtet, begrenzt.

Ist während einer ambulanten Pflege der pflegende Angehörige selbst erkrankt oder benötigt er eine Auszeit, steht ab Pflegegrad 2 ein Kostenzuschuss für eine sogenannte Verhinderungspflege für bis zu sechs Wochen zur Verfügung. In 2024 sind das maximal 1.612 Euro im Jahr, ab 2025 werden es bis zu 1.685 Euro sein.

Pflegeleistungen ab Pflegegrad 1

Zusätzlich gibt es für Pflegebedürftige ab Pflegegrad 1 einen monatlichen Entlastungsbetrag zur Unterstützung des Pflegenden von bis zu 125 Euro und ab 2025 von maximal 131 Euro. Dieser zweckgebundene Kostenzuschuss kann zum Beispiel verwendet werden, um die Ausgaben einer Haushaltshilfe oder für eine zusätzliche Betreuung des Pflegebedürftigen ganz oder teilweise zu begleichen.

Bei den Ausgaben für notwendige Pflegehilfsmittel zum Verbrauch wie Einmalhandschuhe oder Betteinlagen übernimmt die gesetzliche Pflegeversicherung für Pflegebedürftige ab Pflegegrad 1 aktuell monatlich bis zu 40 Euro und ab 2025 bis zu 42 Euro. Daneben gibt es auch für Pflegebedürftige einen Zuschuss für pflegegerechte Umbaumaßnahmen der Wohnung von aktuell einmalig 4.000 Euro und ab 2025 4.180 Euro.

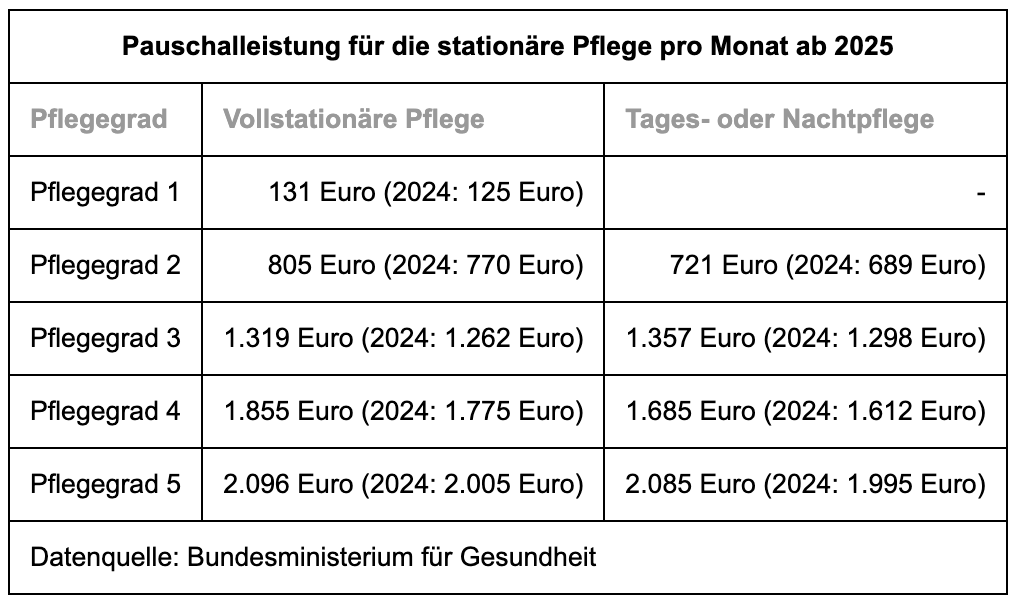

Leistungen für die stationäre Pflege

Für eine vollstationäre Pflege in einem Pflegeheim oder auch eine Tages- oder Nachtpflege (teilstationäre Pflege) in einer Pflegeeinrichtung erhält man je nach Pflegegrad eine Pauschale für die Pflegeaufwendungen.

Benötigt man nur eine zeitlich begrenzte stationäre Pflege von bis zu acht Wochen, beispielsweise im Anschluss an einen Krankenhausaufenthalt des Pflegebedürftigen, bis die Pflege gesichert ist, kann ein Kostenzuschuss in Form einer sogenannten Kurzzeitpflege in Anspruch genommen werden. Dieser liegt aktuell noch bei maximal 1.774 Euro im Jahr 2024 und wird ab 2025 auf 1.854 Euro steigen.

Wenn eine Verhinderungs- oder Kurzzeitpflege notwendig ist

Bei einer ambulanten Pflege ist auch eine Kombination von Verhinderungs- und Kurzzeitpflege möglich. So können bis zu 50 Prozent der maximalen Pauschale für eine Kurzzeitpflege zusätzlich für eine Verhinderungspflege ausgegeben werden, wenn keine Kurzzeitpflege in Anspruch genommen wird. In dem Fall stehen für die Ersatzpflege maximal 2.418 Euro in 2024 und ab 2025 bis zu 2.528 Euro im Kalenderjahr zur Verfügung.

Benötigt man eine Kurzzeitpflege und nimmt im gleichen Jahr keine Verhinderungspflege in Anspruch, kann der maximale Kostenzuschuss für die Verhinderungspflege zusätzlich eingesetzt werden. Das heißt, die gesetzliche Pflegeversicherung trägt dann bis zu 3.386 Euro in 2024 und ab 2025 bis zu 3.539 Euro.

„Zum 1. Juli 2025 werden die Leistungsbeträge der Verhinderungspflege und der Kurzzeitpflege zu einem gemeinsamen Jahresbetrag für Verhinderungspflege und Kurzzeitpflege zusammengefasst werden“, wie das BMG ausführt. Weiter heißt es: „Die Höhe des neuen gemeinsamen Jahresbetrags für Verhinderungspflege und Kurzzeitpflege wird ab 1. Juli 2025 bis zu 3.539 Euro je Kalenderjahr betragen.“

Informationen rund um die Pflege

Das Bundesministerium für Gesundheit (BMG) erklärt auf diversen Websites, welche Leistungen von der gesetzlichen Pflegeversicherung für Pflegebedürftige und deren pflegende Angehörigen zur Verfügung stehen. Eine schnelle Übersicht über wichtige Pflegeversicherungsleistungen bietet auch die kostenlos downloadbare Broschüre des BMG „Pflegeleistungen zum Nachschlagen“.

Umfassende Informationen rund um die Pflege, zum Beispiel, wann jemand als pflegebedürftig gilt, aber auch welche gesetzlichen Pflegeversicherungs-Leistungen den Betroffenen zustehen, enthält die über 180 Seiten starke aktualisierte BMG-Broschüre „Ratgeber Pflege“. Spezielle Informationen über die häusliche Pflege und über die entsprechenden Pflegeleistungen für Demenzkranke gibt es im knapp 190-seitigen „Ratgeber Demenz“, der ebenfalls beim BMG erhältlich ist.

Hoher Eigenanteil für Pflegebedürftige

Grundsätzlich bietet die gesetzliche Pflegeversicherung allerdings nur eine Teilabsicherung, da deren Leistungen bei Weitem nicht alle Kosten vollständig abdecken, die bei einer ambulanten oder stationären Pflege anfallen.

Dies zeigt auch eine Datenauswertung des Verbands der Ersatzkassen e.V. (VDEK). So lag der Eigenanteil für eine stationären Pflege, den ein Pflegebedürftiger im Juli 2024 zu zahlen hatte, je nach Bundesland, Pflegegrad und Pflegedauer im Schnitt zwischen 1.457 Euro und 3.200 Euro pro Monat.

Mit einer privaten Pflegezusatzversicherung kann man dieses Kostenrisiko, das für einen selbst, aber je nachdem auch für die Angehörigen im Falle einer Pflegebedürftigkeit besteht, absichern. Eine entsprechende Beratung – auch bezüglich einer mit bis zu 60 Euro im Jahr staatlich geförderten privaten Pflegezusatz-Versicherung – erhält man auf Wunsch vom Versicherungsfachmann.

Quelle: VersicherungsJournal Verlag GmbH • Rathausstr. 15 • 22926 Ahrensburg • Deutschland Telefon +49 (0)4102 7777880 • E-Mail kontakt@versicherungsjournal.de • www.versicherungsjournal.de Geschäftsführer Claus-Peter Meyer • Handelsregister Ahrensburg HRB 4295 • USt-ID DE207950892

Wer eine berufliche Selbstständigkeit plant, muss nicht nur kreative Ideen mitbringen, sondern auch unnötige Risiken vermeiden. Welche Gefahren für Gründer existenzbedrohend sein können und wie man diese wirksam absichert.

Gut abgesichert in die Selbstständigkeit starten

16.12.2024 (verpd) || Der Weg in die berufliche Selbstständigkeit sollte gut geplant sein. Tipps dazu gibt es vom Bundesministerium für Wirtschaft und Klimaschutz (BMWK). Eine Existenzgründung birgt unter anderem zahlreiche Risiken, die nicht nur den Erfolg des Unternehmens, sondern auch die finanzielle Existenz des Gründers gefährden können. Mit den richtigen Versicherungspolicen lassen sich viele dieser Gefahren absichern.

Eine Unternehmensgründung erfordert eine sorgfältige Planung, um vermeidbare Risiken auszuschließen. Wertvolle Tipps, Checklisten und Informationen zu klärenden Fragen, zentralen Aspekten und möglichen staatlichen Förderprogrammen finden angehende Gründer im Existenzgründerportal des Bundesministeriums für Wirtschaft und Klimaschutz (BMWK).

Für individuelle Fragen zur Existenzgründung stehen BMWK-Mitarbeiter unter der Servicetelefonnummer 030 340606560 (Montag bis Freitag von acht bis 18 Uhr) zur Verfügung.

Existenzgründer gehen jedoch nicht nur ein persönliches, sondern auch ein finanzielles Risiko ein. Damit zumindest das finanzielle Wagnis so klein wie möglich bleibt, ist es wichtig, insbesondere existenzielle Gefahren, die für das neu gegründete Unternehmen, aber auch für den Selbstständigen selbst den finanziellen Ruin bedeuten würden, so gut wie möglich abzusichern.

Haftungsrisiken: Wenn Fehler teuer werden

Jedem Selbstständigen und jedem seiner eventuell vorhandenen Mitarbeiter kann zum Beispiel bei der Ausübung der beruflichen Tätigkeit ein Missgeschick unterlaufen, bei dem ein anderer geschädigt wird.

Der Unternehmer oder Freiberufler muss für solche Personen- oder Sachschäden, aber auch für Vermögensschäden, die durch einen solchen Sach- oder Personenschaden entstanden sind, in der Regel selbst haften. Solche Schäden können schnell existenzgefährdete Höhen annehmen und sind nicht zuletzt aufgrund der nicht vorhersehbaren Schadenhöhe unkalkulierbar.

Eine Betriebshaftpflichtversicherung schützt vor diesen finanziellen Risiken. Sie übernimmt im Schadensfall die berechtigten Ansprüche und wehrt unberechtigte Forderungen ab.

Spezielle Haftpflichtversicherung für bestimmte Berufe

Zudem gibt es spezielle Berufshaftpflichtversicherungen für Freiberufler und Selbstständige, die durch fahrlässig begangene Fehler bei der Berufsausübung Personen-, Sach- oder auch Vermögensschäden bei ihrem Kunden anrichten können.

Derartige Policen gibt es beispielsweise für Ärzte, Apotheker, Hebammen, Hausverwalter, Architekten, Notare, Rechtsanwälte, Steuerberater, Wirtschaftsprüfer, Versicherungsmakler und -berater, Inkassodienstleister sowie Sachverständige und beratende Ingenieure.

Eine Berufs- oder auch eine Vermögensschadenhaftpflichtversicherung übernimmt übrigens auch reine Vermögensschäden, die der Selbstständige bei seinem Kunden durch ein Missgeschick bei seiner Arbeit verursacht hat, ohne dass ein Sach- oder Personenschaden vorausgegangen ist.

Für einige Berufsgruppen wie Ärzte, Apotheker, Architekten, Hebammen, Versicherungsmakler, Steuerberater, Anwälte und Immobilienverwalter ist eine solche Berufs- oder Vermögensschadenhaftpflichtversicherung sogar eine Pflichtversicherung.

Folgenreicher Sachschaden im eigenen Betrieb

Beschädigungen am Betriebsinventar wie etwa an Maschinen, an der EDV-Anlage oder auch an Möbeln, zum Beispiel durch Brand, Diebstahl, Sturm oder sonstige Gefahren, können teuer werden. Denn neben möglicherweise hohen Reparatur- oder Anschaffungskosten kann ein solcher Schaden im schlimmsten Fall zum teilweisen oder kompletten Stillstand des Betriebes führen.

Eine finanzielle Absicherung ist diesbezüglich unter anderem mit einer Inhaltsversicherung, einer Elektronik-, eine Maschinenversicherung sowie einer Betriebsunterbrechungsversicherung möglich.

Schutz bei Rechtsstreitigkeiten und Zahlungsausfällen

Im Geschäftsalltag können Auseinandersetzungen schnell hohe Kosten verursachen – sei es durch Anwalts- oder Gerichtskosten oder bei der Durchsetzung eigener Ansprüche. Eine Firmenrechtsschutzversicherung übernimmt die finanziellen Aufwendungen für diverse Streitigkeiten, wie

- arbeitsrechtliche Konflikte mit Mitarbeitern vor dem Arbeitsgericht,

- Konflikte mit Sozialversicherungsträgern wie der Berufsgenossenschaft vor dem Sozialgericht,

- die Abwehr des Vorwurfes als Unternehmer fahrlässig gegen gesetzliche Vorgaben, wie gegen Dokumentations-, Auswahl-, Instruktions- und Anweisungspflichten oder Kontroll- und Überwachungspflichten verstoßen zu haben,

- die Geltendmachung von Schadenersatzansprüchen, wenn ein Dritter Betriebseigentum beschädigt hat oder der Unternehmer während der beruflichen Tätigkeit durch einen Dritten verletzt wurde,

- Streitigkeiten im Zusammenhang mit dem Entzug der Gewerbezulassung vor dem Verwaltungsgericht oder auch

- steuerrechtliche Konflikte, wie gerichtliche Streitigkeiten wegen eines von der Behörde falsch berechneten Umsatz- oder Gewerbesteuerbescheids.

- Für bestimmte Berufsgruppen gibt es auch spezielle Rechtsschutzverträge, die auf die Rechtsrisiken dieser Zielgruppen abgestimmt sind, wie beispielsweise eine Spezial-Strafrechtsschutz-Police für Ärzte.

Ferner lässt sich sogar das finanzielle Risiko des Unternehmers, das besteht, wenn Kunden die an sie aufgrund der erbrachten Warenlieferungen oder Dienstleistungen gestellten Rechnungen nicht zahlen, in vielen Branchen mit einer Forderungsausfall- oder Warenkreditversicherung minimieren.

Vorsorge für den Krankheitsfall

Die Arbeitskraft des Gründers ist oft der wichtigste Bestandteil des Unternehmens. Fällt der Unternehmer aufgrund von Krankheit oder Unfall länger aus, kann die Firma schnell in Schwierigkeiten geraten. Eine Krankenversicherung, die die Kosten für eine optimale Behandlung übernimmt, sowie eine Krankentagegeldversicherung, die bei einer längeren Arbeitsunfähigkeit das entgangene Einkommen ersetzt, sind daher unverzichtbar.

Für manche Berufsgruppen wie Ärzte, Architekten, Anwälte und Steuerberater gibt es spezielle Versicherungslösungen wie eine Praxisausfallversicherung, die im Krankheitsfall nicht nur den nachgewiesenen Einkommensverlust, sondern auch die weiterlaufenden Betriebskosten übernehmen. So wird gewährleistet, dass ein Betrieb auch dann finanziell abgesichert bleibt und weiterlaufen kann, wenn der Chef wegen Krankheit vorübergehend ausfällt.

Für einen Selbstständigen ist zudem eine Berufs- oder Erwerbsunfähigkeitsversicherung wichtig. Diese sorgt dafür, dass der Unternehmer bei einer unfall- oder krankheitsbedingten dauerhaften Berufs- oder Erwerbsunfähigkeit nicht vor dem finanziellen Ruin steht, da sie eine vereinbarte Monatsrente auszahlt.

Wer sich umfassend absichern möchte, sollte die Beratung eines Versicherungsfachmanns in Anspruch nehmen. Eine individuelle Analyse durch den Experten zeigt, welche Risiken der Unternehmer selbst tragen kann und welche durch Versicherungen gedeckt werden sollten.

Quelle: VersicherungsJournal Verlag GmbH • Rathausstr. 15 • 22926 Ahrensburg • Deutschland Telefon +49 (0)4102 7777880 • E-Mail kontakt@versicherungsjournal.de • www.versicherungsjournal.de Geschäftsführer Claus-Peter Meyer • Handelsregister Ahrensburg HRB 4295 • USt-ID DE207950892